コロナ禍でも快走を続けてきた高収益企業が、曲がり角を迎えている。

アウトドア用品の製造・販売を行うスノーピークは9月21日、社長である山井梨沙氏の辞任を発表した。リリースによると、本人から「既婚男性との交際及び妊娠を理由として、当社及びグループ会社の取締役の職務を辞任したいとの申し出」があったという。同日付で、梨沙氏の父である山井太会長が社長を兼任する人事も発表された。

- スノーピーク社長を辞任した山井梨沙氏(右)。突然の辞任が話題を呼んだが、その前から会社は転機を迎えていた(撮影:今井康一)

梨沙氏は2020年3月、太会長の後任として32歳でスノーピークの社長に就任した。創業家3代目、アパレルデザイナー出身の若手女性社長。そうした肩書が注目を集め、社長就任後はインタビューなどメディアへの露出も多かった。

■コロナ禍で上方修正を連発していた

突然の辞任劇が大きな話題を呼んだ背景には、前代未聞の辞任理由と梨沙氏自身のキャラクターに加え、この数年快進撃を続けていたスノーピークのブランドイメージの強さもあるだろう。

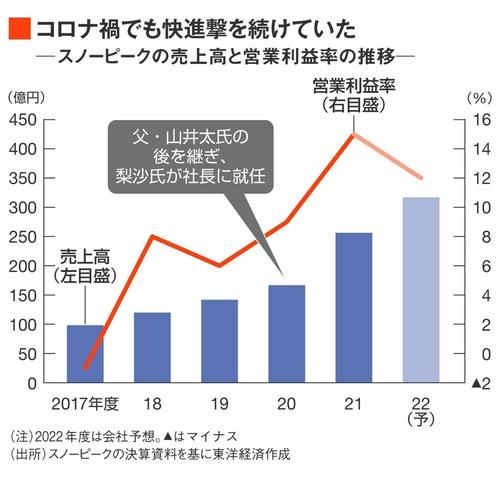

梨沙氏が社長に就いた2020年3月は、新型コロナの感染拡大が始まったばかりの頃。就任して間もなく、2020年12月期の業績予想を撤回して「未定」とするなど、先行きの見えない中でのスタートだった。

しかし、その後のスノーピークの業績はまさにうなぎ上り。コロナ禍で「3密」を避けられるアクティビティーとしてキャンプなどのアウトドアが一躍ブームとなり、新たにキャンプを始める人が増加した。高級品に強みを持つスノーピークでは、2018年頃からキャンプ初心者にターゲットを絞った商品提案や売り場展開を強化していたことも奏功して、ファン層が一気に拡大した。

2020年と2021年は業績予想の上方修正を連発し、過去最高純益を連続で更新した。

値引きを極力抑えた価格施策や、大規模な広告宣伝よりもイベントなどを通じたファンビジネスを重視する戦略を徹底し、2021年12月期の営業利益率は14.8%を記録。同業のアルペン(2022年6月期実績は3%)などと比べはるかに高く、アウトドアブランド「ザ・ノース・フェイス」を展開し、高収益で知られるゴールドウイン(2022年3月期実績は16.7%)に匹敵する水準だ。

ところが2022年夏に様子は一変する。辞任が発表される約1カ月前の8月上旬、梨沙社長体制下で初となる下方修正を公表。これに株式市場は大きく反応し、発表した翌営業日の株価はストップ安にまで急落した。現在も株価は従前の水準に戻りきっていない。絶好調だったスノーピークに、いったい何があったのか。

■7、8月の国内売上高は前年割れに

スノーピークは8月12日、2022年12月期の連結業績予想について、売上高を318億円(期初計画は327億円)、営業利益を38億5000万円(同52億3200万円)にそれぞれ下方修正した。

主な原因は、成長を支えてきたキャンプ初心者層の購買が7月以降減少したことにある。コロナ禍に突入してから初めて行動制限のない夏休みとなったことや猛暑が影響し、キャンプ需要が一時的に落ち込んだとみられる。

月次速報を見ると、2年近くにわたって前年超えを続けてきた国内売上高は、7月に前年同月比91.7%、8月に同89.7%へと転じている。とくにファミリー層を中心に、新しくキャンプを始める動きが鈍化。テントなどの高単価商品の売り上げが低迷し、客単価も減少した。

収益性の面でも試練にさらされている。

スノーピークは昨今の急激な円安を踏まえ、原材料の仕入れに関わる想定為替レートを期初の1ドル=115円から1ドル=135円に見直した。これが粗利益ベースで約6億円の減益要因になるという。下期に想定される資材価格の高騰も織り込んだ結果、右肩上がりが続いてきた営業利益率は今期12.1%(期初計画は16%)に低下する予想だ。

期初に掲げた利益水準を大きく下方修正した要因として、予定していた再値上げを見送る方針に転換した影響もある。

スノーピークは2022年1月、資材価格の高騰や、キャンプ用品の需要増で生産ラインが逼迫(ひっぱく)したことを受け、300品目以上の値上げに踏み切った。資材価格高騰が続く中で利益水準を担保するため、今期中に2度目の値上げも検討していたが、8月には見送る方針へと変更した。

キャンプブームで生産ラインや在庫が逼迫した2021年から一転し、今年は前述の需要の落ち込みもあり、アウトドア業界ではメーカーや小売店各社が在庫を潤沢に持った状態が続く。在庫消化のため一部メーカーはキャンプ用品でたたき売りを行うなど、価格競争は激化している。

「他社が販売価格を下げている中、スノーピークだけ値上げを実施すれば売り上げの勢いを落としかねないと判断した」と、同社の財務担当者は説明する。

■「顧客基盤はいっさい揺らいでいない」

2022年初に発表した中期経営計画でスノーピークは、2024年12月期に売上高495億円、営業利益100億円(営業利益率20%)の目標を掲げる。アウトドアブームが一巡し、原材料価格高騰の行方も見通しづらい今、高収益体質を維持する難易度は一段と増している。

社長に再登板した太会長は、8月下旬に開かれた決算説明会で「われわれの顧客基盤はいっさい揺らいでいない。新規会員数、エントリー商品の販売数も増加していて、今後の中長期的成長に陰りはないと判断している」と強気姿勢を崩さなかった。

ただ、長年愛用している顧客からは「最近はワークマンやおしゃれな北欧ブランドなどが参入し、機能性やデザイン性の面ではスノーピークとあまり遜色のないブランドが増えている」との声も上がる。

下方修正、そして後継指名した梨沙氏の辞任と、想定外の事態が相次ぐスノーピーク。独自のファンビジネスを武器に、コロナ禍でつかんだ新規客のロイヤルカスタマー化をどこまで進められるかが、難局打開のカギを握ることになる。

【山﨑 理子 : 東洋経済 記者】