格安スマホ子会社を合併、次の一手への布石?

- 国内の携帯契約数で首位を誇るドコモだが、直近の契約純増数ではKDDIやソフトバンクに後れを取る(撮影:尾形文繁)

「ドコモが『サブブランド』を出してくるのは、ほぼ間違いないだろう」。ある通信業界関係者はそう断言する。

今、通信業界でNTTドコモが繰り出す次の一手に熱視線が注がれている。正式な発表はないものの、同社が新たな通信ブランドを立ち上げるとみる向きが多くなっているからだ。

こうした観測が飛び交うきっかけとなったのは、5月25日に出された1本のリリース。ドコモが完全子会社であるNTTレゾナントを、7月1日に吸収合併すると発表した。

レゾナントは、他社回線を借りて格安スマホを提供するMVNO(仮想移動体通信事業者)「OCN モバイル ONE」や、検索サイト「goo」などを運営している。OCNモバイルでは形式上、ドコモから通信回線を借り受けて顧客へ通信サービスを提供しており、ドコモとはまったく別のブランドとして売っていた。

OCNモバイルの基本プランは、0.5GB(ギガバイト)で税込月額550円、10GBで同1760円などと、データ使用量が少ない分、低価格に設定している。契約回線数は非公表だが100万を超えているとみられ、MVNOの中ではIIJの「IIJmio」などに並び、大手の一角を占める。

キャリア3社で唯一サブブランドを持たず

リリースによれば、レゾナントが提供していたOCNモバイルなどのサービスは、ドコモが今後も継続して提供していく方針だという。合併の狙いについては、「経営資源の強化と、意思決定の迅速化を図る」と、1文触れているのみだった。

ドコモがOCNモバイルを直接運営することになれば、キャリアである自社から通信回線を借りてMVNO事業を展開するという、非効率な形態になる。そのためドコモがOCNモバイルを自社の「サブブランド」に刷新して売り出すのでは、という見方が広がっているのだ。

サブブランドはメインブランドよりも料金は割安だが、キャリアが自社の通信回線を直接利用するため、MVNOと比べて通信品質が高い傾向にある。ショップの店頭で契約などの各種サポートが受けられるのも特徴だ。

KDDIではUQモバイル、ソフトバンクではワイモバイルがサブブランドに該当する。UQモバイルはOCNモバイル同様、当初はKDDI子会社が運営するMVNOだったが、2020年の事業統合によってサブブランド化した経緯がある。

大手キャリア3社の中で唯一、ドコモはサブブランドに対して「不要」という立場だった。同じ通信品質やサポートを受けられるにもかかわらず、価格帯が違うサブブランドを安易に投入してしまえば、メインブランドからの顧客流出を招き、大幅に顧客単価を引き下げてしまうリスクもあるためだ。

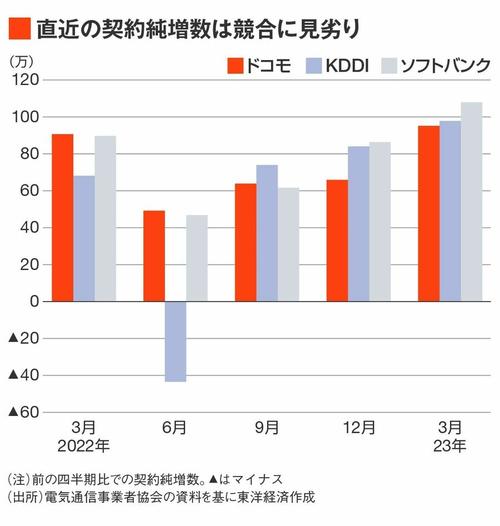

だがドコモは今、サブブランドに手を出さざるを得ない状況に追い込まれていると言える。直近の契約獲得競争で、KDDIとソフトバンクに後れを取っているからだ。

国内市場における携帯契約総数は増えているため、大手キャリア3社とも契約数は純増基調をたどる。その中でドコモは市場シェア首位にもかかわらず、足元の契約純増数ではKDDI、ソフトバンクと比べて伸び悩みが目立つ。

競合2社の伸びを牽引しているのは、サブブランドであるUQモバイルとワイモバイルがとくに大きいとみられる。あるドコモ関係者は「足元のユーザー流出先としては、UQモバイルとワイモバイルが上位に入っている」と明かす。

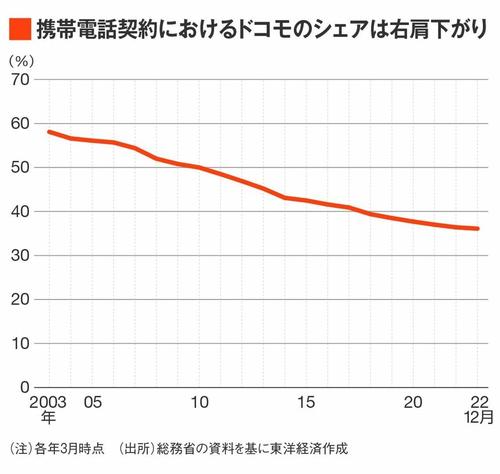

市場シェアは年々低下し「独り負け」状態

ドコモの凋落(ちょうらく)は今に始まったことではない。総務省の資料によると、ドコモの市場シェアは20年前には6割弱を占めていたものの、年々低下傾向にあり、2022年12月末時点では36%にまで下がっている。

「独り負け」の最大の要因は、低容量・低価格帯の顧客ニーズをめぐる競争力の乏しさだ。

例えばUQモバイルとワイモバイルは、ともにデータ使用量1~25GBで家族割りなどの割引をつけた場合、最安で税込月額1000円程度から利用できるプラン設計となっている。

価格訴求で対抗すべく、ドコモは2021年3月から、オンライン専用の新料金プラン「ahamo(アハモ)」の提供を開始した。20GB~100GBで税込月額2970円~4950円と、中・大容量帯であれば競合2社と価格面でほぼ拮抗する。だがドコモが以前から提供している低容量帯の主力プラン「ギガホライト」は、割引適用後でも1~7GBで税込月額2000円~4000円前後と、他社と比べ割高感がぬぐえない。

さらにアハモに続いて、KDDI、ソフトバンクも同じくオンライン専用プランの「povo(ポヴォ)」「LINEMO(ラインモ)」(0GB~150GB・税込月額0円~1万3000円前後)を投入。両社はサブブランドと併せて、小~大容量に至るまで幅広いニーズに対応している。

ドコモも無策だったわけではない。ドコモの回線を利用しているMVNOをドコモショップで販売する取り組み「エコノミーMVNO」を2021年から開始し、低価格志向のユーザーを取り込もうとしてきた。

現在までにレゾナントのOCNモバイルを含めた3ブランドが参加。ドコモ本体でカバーしきれない廉価プランは小回りの利くMVNOに補ってもらい、ドコモは回線使用料を得るビジネスモデルとする狙いだった。

しかしMVNOは通信がつながりにくいなどのデメリットがあるうえ、「ドコモ提供」という安心感での訴求ができない。販売面においても「キャリアのプランと比べて販売手数料が少ない分、代理店側が積極的に売ってくれなかった」(エコノミーMVNOの参加事業者)。結果的に、他社へのユーザー流出の歯止めにならなかったのが実態だ。

ドコモの井伊基之社長は5月の決算説明会の場で「(価格の安さを売りにした)エコノミーMVNOでできることには限界があり、今後どういった戦略をとるかを検討している」と語り、施策の見直しを示唆していた。

今後は高齢者のスマホ乗り換え特需も

キャリア間の競争は、この先さらに激しくなることが予想される。

- 顧客獲得に向けた施策について見直す方針を示唆したドコモの井伊基之社長。写真は2020年12月、新料金プラン「ahamo」の発表時(撮影:大澤誠)

5月下旬からMNP(番号を変えずに他社から乗り換える制度)手続きを簡素化する仕組みが導入され、モバイル市場の流動性は一段と高まる可能性が高い。

そうした中で、6月1日には楽天モバイルが、KDDI回線を借りるローミング対応エリアを拡大させる新プラン「最強プラン」の提供を開始した。

一方で今後2~3年の間に見込まれるのが、3Gの「ガラケー」を使用している高齢者などのスマホ乗り換え特需だ。2024年1月にソフトバンク、2026年3月にはドコモが旧世代通信規格「3G」を停波するためだ。

こうした事情を踏まえると、後塵(こうじん)を拝してきたドコモとしては今こそ、乾坤一擲(けんこんいってき)のテコ入れ策に出るべきタイミングだろう。

シニア世代の間でも抜群の知名度を誇るドコモが仮にサブブランドを立ち上げれば、キャリア各社のほか、低価格を持ち味にしているMVNOへの打撃も大きい。挽回を期すための次の一手で、王者の底力が試される。【高野 馨太 : 東洋経済 記者】